نصیربوشهرآنلاین: ۸ مهر ماه با انتشار اطلاعیهای از سوی شرکت پتروشیمی زاگرس در سامانه کدال، مشخص شد گازرسانی به واحد تولید متانول این شرکت به علت عدم پرداخت هزینههای گاز با نرخ جدید، قطع و این شرکت با توقف تولید فاز اول خود مواجه شده است. در این یادداشت به بررسی ابعاد توقف این فاز […]

نصیربوشهرآنلاین:

۸ مهر ماه با انتشار اطلاعیهای از سوی شرکت پتروشیمی زاگرس در سامانه کدال، مشخص شد گازرسانی به واحد تولید متانول این شرکت به علت عدم پرداخت هزینههای گاز با نرخ جدید، قطع و این شرکت با توقف تولید فاز اول خود مواجه شده است. در این یادداشت به بررسی ابعاد توقف این فاز پرداختهایم.

در بهار سال جاری، دولت نرخ گاز ۷ هزار تومانی را برای پتروشیمیها مصوب کرد؛ اما در ادامه پس از اعتراض کارشناسان و شرکتهای مصرفکننده این محصول، به دلیل زیان سنگین ناشی از این مسئله، شاهد عقبنشینی دولت و تعیین کف ۵ هزار تومانی گاز، در صورتیکه از نرخ صادراتی گرانتر نباشد، بودیم. پس از این موضوع هشدارهایی از سوی برخی شرکتهای اورهساز و متانولساز در بازار، مبنی بر اینکه هنوز به صورت قطعی نرخ ۵ هزار تومانی اعمال نشده است، داده شد؛ تا اینکه اطلاعیه روز ۸ مهرماه پتروشیمی زاگرس و توقف تولید فاز یک این شرکت، این موضوع را تایید کرد.

با توجه به سهم ٪۳۳.۹ گروه نفت و گاز پارسیان در پتروشیمی زاگرس و مالکیت سرمایهگذاری غدیر در این هلدینگ، میتوان گفت بیشترین آسیب این مساله شامل حال این شرکت سرمایهگذاری خواهد شد.

این خبر از دو حیث برای بازار سرمایه بسیار مهم است؛ چرا که این دو شرکت با ارزش بازار بیش از ۸۲ هزار میلیارد تومانی، همواره از محل قیمتگذاری و میزان فروش گاز بهعنوان خریدار و فروشنده، متاثر میشوند. همچنین با توجه به سهم ۲۸ درصدی درآمدهای پتروشیمی مبین از محل فروش گاز به پتروشیمی زاگرس، شاهد اثر قابل توجه توقف تولید زاگرس در درآمدهای مبین خواهیم بود. لازم به ذکر است که با نرخهای نزدیک به ۳۰۰ دلاری متانول در هفتههای اخیر، با توقف تولید، پتروشیمی زاگرس از یک فرصت ایدهآل سودآوری محروم میشود! در مجموع آسیب یکی از این دو پتروشیمی یا هر دوی آنها از محل تولید یا درآمدهای عملیاتی، میتواند منجر به اثر قابلتوجهی بر شاخص صنعت شیمیایی و در مجموع بازار سرمایه داشته باشد.

چرا زاگرس از این اتفاق متضرر شد؟

پتروشیمی زاگرس بهعنوان بزرگترین پتروشیمی متانولساز ایران و چهارمین متانولساز بزرگ دنیا شناخته میشود. این شرکت برای تولید محصول اصلی و نهایی خود یعنی متانول به دو ماده اصلی گاز خوراک و اکسیژن نیاز دارد.

از سوی دیگر اگر این افزایش نرخ رقم بخورد، صرفه اقتصادی تولید متانول برای پتروشیمی زاگرس کاهش مییابد. با توجه به اینکه حدود ۶۰ درصد از گاز خوراک تولیدی پتروشیمی مبین توسط زاگرس خریداری خریداری میشود، با توقف تولید فاز یک زاگرس، آسیب جدی به درآمدهای مبین وارد خواهد شد. از سوی دیگر حدود ۲۸ درصد درآمدهای سال گذشته پتروشیمی مبین از محل فروش گاز خوراک به این شرکت بوده است. به همین دلیل اختلافات این دو پتروشیمی با بیش از ۸۰ همت ارزش بازار، بهشدت سودآوری آنها و بازار سرمایه را متاثر خواهد کرد.

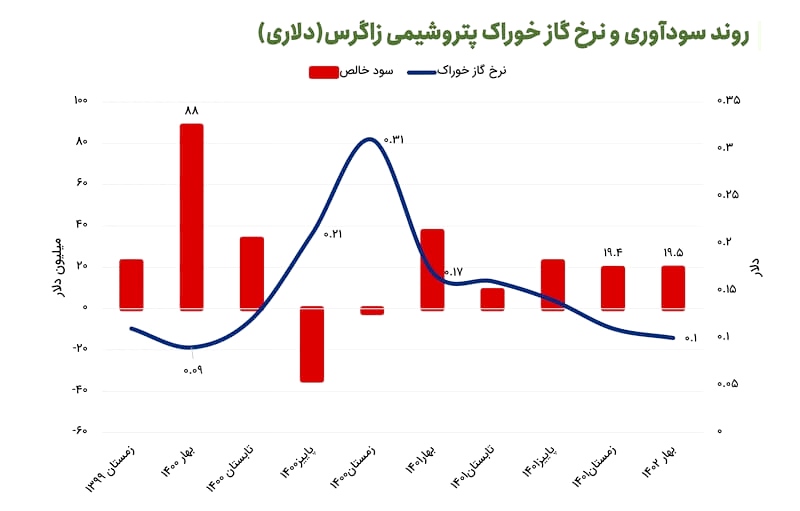

برای مثال نگاهی به همبستگی دلاری نرخ گاز دریافتی و سودآوری فصلی زاگرس، میتواند نشان از اهمیت نرخ گاز برای این شرکت داشته باشد. در بهار ۱۴۰۰ با نرخ گاز ۹ سنتی، شاهد سودآوری ۸۸ میلیون دلاری پتروشیمی زاگرس بودیم (با نرخ ۲۲۲ دلاری در هر تن متانول). این در حالی است که در زمستان و پاییز همان سال، با وجود نرخ متانول به ترتیب ۳۲۱ و ۳۵۰ دلاری و نرخ گاز ۳۱ سنتی، این شرکت با زیان خالص مواجه شده بود.

با بررسی جزئیتر صورتهای مالی پتروشیمی زاگرس میتوانیم به رابطه نرخ گاز خوراک این شرکت و ظرفیت تولید متانول آن پی ببریم؛ چراکه با وجود نرخ متانول نزدیک به ۳۰۰ دلاری و گرانترین نرخ گاز در سال ۱۴۰۰، تنها با ۷۶ درصد ظرفیت خود، متانول تولید کرد و در سال ۱۳۹۹ با وجود متانول به مراتب ارزانتر و نرخ گاز ۷ سنتی، با حدود ۹۱ درصد ظرفیت خود به تولید متانول پرداخته بود.

با توجه به وابستگی درآمدی و تولیدی این دو شرکت به یکدیگر و سهم قابل توجه آنها از صنعت شیمیایی در بازار سرمایه، به نظر میرسد هیچ یک از راهحلهای پیشروی آنها، یعنی نرخ گاز ۷ و ۵ هزار تومانی، نمیتواند اختلافات مبین و زاگرس را از بین ببرد. نرخ ۷ هزار تومانی که نرخ مطلوب سودآوری برای مبین محسوب میشود، صرفه اقتصادی تولید متانول برای زاگرس را کاهش خواهد داد و نرخ سابق ۵ هزار تومانی نیز فرصت افزایش ۲۸ درصدی سودآوری پتروشیمی مبین را از بین خواهد برد.

Monday, 20 May , 2024